Die passenden Controlling-Kennzahlen entwickeln

Sinnvoll zusammengestellt, spiegeln Kennzahlen im Controlling die betriebliche Leistung in allen relevanten Bereichen eines Unternehmens wider. Dies prädestiniert sie als Basis für schnelle, rationale Geschäftsentscheidungen. Kennzahlenbasierte Steuerung ist im Mittelstand aber eher selten der Fall. Dabei können Unternehmen von einem konzentrierten, individuellen Kennzahlensystem in Verbindung mit zielgerichteten Controlling-Instrumenten enorm profitieren.

Was versteht man im Controlling unter Kennzahlen?

Kennzahlen sind verdichtete Informationen, die quantitativ erfassbare betriebswirtschaftliche Sachverhalte in Form einer Ziffer wiedergeben. Es handelt sich um wertvolle Controlling-Instrumente, die dem Management und den Führungskräften einen schnellen, umfassenden Überblick zu komplexen Strukturen und Prozessen ermöglichen. Das macht Kennzahlen für Planung und Reporting, aber auch für externe Zwecke (z. B. die Bilanzanalyse oder den Betriebsvergleich) wertvoll.

Schlüsselkennzahlen, die Aussagen über die betriebliche Leistung (Erfolge/Misserfolge, Fortschritte etc.) in einem Bereich erlauben, werden als Key Performance Indicators (KPI) bezeichnet. Unternehmen können anhand dieser ausgewählten Kennzahlen sämtliche Geschäftsprozesse bewerten, kontrollieren und – im Falle von Zielabweichungen – optimieren. Hierfür steht ihnen in jedem Unternehmensbereich eine Vielzahl an KPI zur Verfügung, mit denen Projekte und Abläufe hinsichtlich ihrer Wirtschaftlichkeit und Effektivität kontrolliert werden können.

Kennzahlen lassen sich im Controlling auf unterschiedliche Weise systematisieren, beispielsweise:

- anhand der Datenherkunft (hierbei handelt es sich um die Quelle der Kennzahlen, z. B. im ERP- oder Buchhaltungssystem),

- objektbezogen (v. a. bezüglich Ergebnisobjekten, wie dem Umsatz für einen Geschäftsbereich, Kosten für eine Kostenstelle oder Bilanzkennzahlen für eine Gesellschaft),

- anhand der mathematischen oder statistischen Form (z.B. Summen, Differenzen, Verhältniszahlen oder Indexkennzahlen),

- zielbezogen (z.B. Kennzahlen für ökonomische, ökologische und soziale Ziele) oder

- handlungsbezogen (Kennzahlen können nicht nur deskriptiv, sondern auch normativ sein. Werden Schwellenwerte erreicht, kann eine Kennzahl z. B. automatisch Maßnahmen wie Transaktionen oder Bestellungen auslösen).

Welche Vorteile haben Kennzahlen im Controlling?

Eine Kennzahl dient dazu, die Entscheidungs- und Steuerungsqualität des Managements durch die Bereitstellung konkreter, faktenbasierter Informationen zu verbessern. Intelligent kombiniert, ermöglichen Unternehmenskennzahlen es, Stärken auszubauen, Schwächen abzustellen, Chancen zu erkennen und Risiken zu vermeiden. Auf diese Weise stützen sie die kurz- und langfristige Unternehmenssteuerung vor allem bei Folgenden grundlegenden Management-Aufgaben:

- Trend- und Abweichungsanalysen

- Planung und Forecasting,

- internes oder externes Benchmarking (z. B. den Wettbewerb zwischen Niederlassungen untereinander oder zwischen Niederlassungen und Online-Plattformen),

- Geschäftsprozessoptimierung,

- Stärken-/Schwächenanalysen sowie

- Chancen- und Risikomanagement.

Tipp: Kennzahlen via Business Intelligence visualisieren

Die besten Ergebnisse erzielen Sie, wenn Sie Kennzahlen innerhalb eines interaktiven, analytischen Berichtswesens nutzen. Die technologische Grundlage dafür entsteht durch Business Intelligence (BI). Funktionaler Kern von BI-Tools für das Controlling ist ein intuitiv bedienbares Controlling-Cockpit mit unterschiedlichen Informationsbereichen und Analysepfaden (z. B. Top-Management, Sparten oder Funktionsbereiche), die auf das Entscheidungsverhalten von Führungskräften zugeschnitten sind. Nutzer*innen finden darin alle für sie relevanten und freigegebenen Geschäftsdaten konsistent, qualitätsgesichert und anschaulich visualisiert. Dieser Single-Point-of-Truth kann auch für den mobilen Gebrauch auf allen Endgeräten eingerichtet werden.

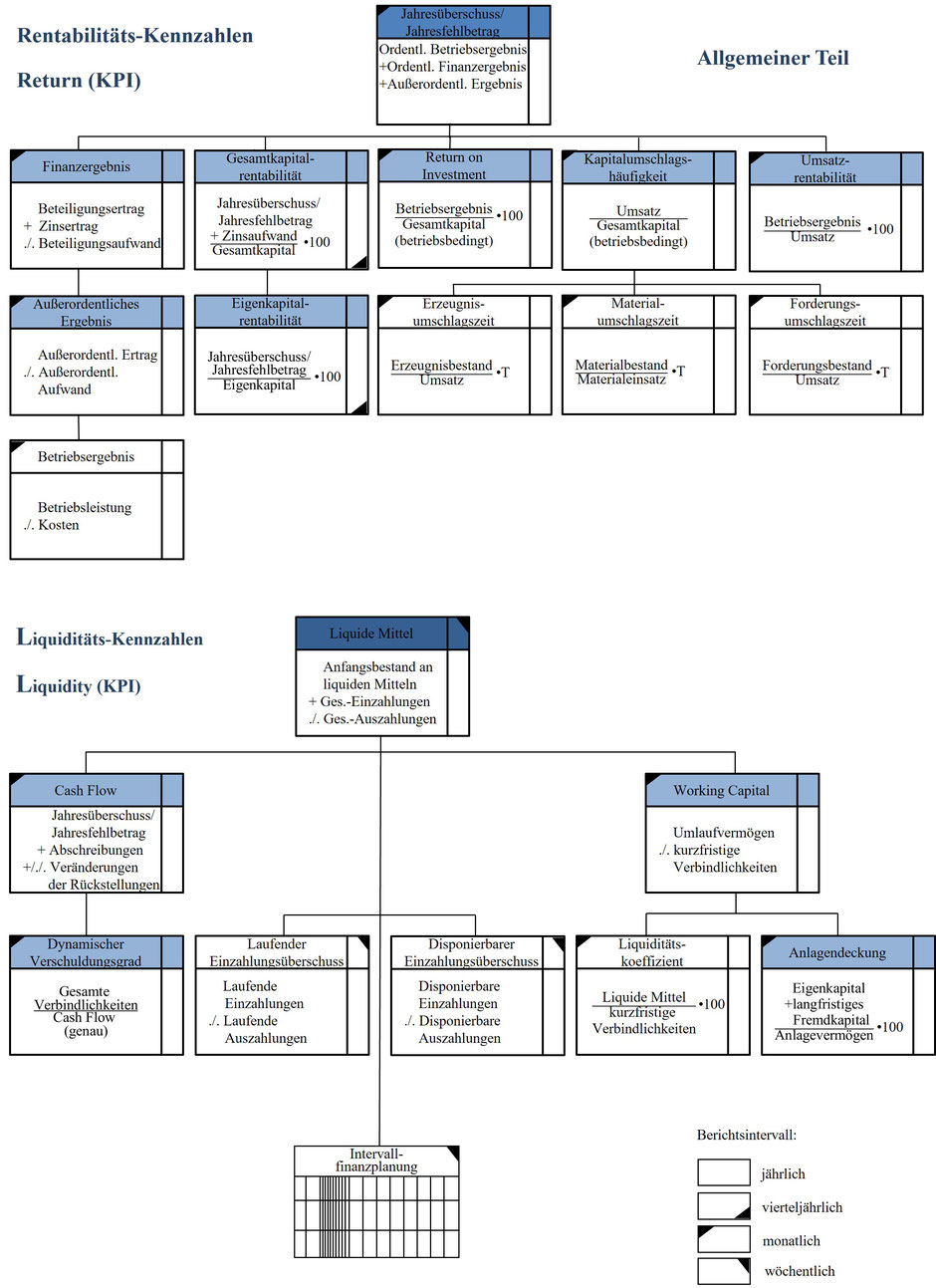

Was sind Kennzahlensysteme?

Isoliert betrachtet können einzelne Kennzahlen zu Fehlinterpretationen führen und somit falsche Entscheidungen provozieren. Eine verbesserte Steuerungsqualität erfordert daher ein Kennzahlensystem, in dem Unternehmen alle für den Geschäftserfolg relevanten Kennzahlen sinnvoll kombinieren und ordnen.

Kennzahlensysteme sind Steuerungsinstrumente mit starkem Frühwarncharakter. Sie helfen zu verstehen, wie gut ein Unternehmen funktioniert, und erleichtern es, Stärken, Schwächen, Risiken und Erfolgschancen zu erkennen. Sie bilden die wichtigsten Zielgrößen und Kennzahlen des Unternehmens ab und setzen diese zueinander in Beziehung. Wechselwirkungen und Probleme lassen sich dank dieser konzentrierten Informationen wesentlich schneller erkennen. Seine Funktionen hinsichtlich Steuerung und Kontrolle kann das Management darauf aufbauend schneller und fundierter erfüllen.

Auch Kennzahlensysteme lassen sich unterschiedlich kategorisieren. Zu unterscheiden sind u. a. interne (z. B. bezogen auf die Funktionsbereiche) und externe (u. a. Jahresabschlussanalyse), mathematische (z. B. das DuPont- bzw. „ROI“-Kennzahlensystem), systematische (z. B. das RL-Kennzahlensystem) sowie branchenorientierte Kennzahlensysteme.

Lesetipps

Um die Nutzung, Formeln und Aussagekraft der Kennzahlen noch besser zu verstehen, lohnt sich ein Blick in das Standardwerk „Controlling mit Kennzahlen“ von Professor Thomas Reichmann. Hilfreich bei der hierfür notwendigen systematischen Controlling-Konzeption ist die auch der Beitrag im Vorwort von Prof. Wang in der chinesischen Fassung dieses Standardwerkes.

Die Cockpit-orientierte Visualisierung von Kennzahlensystemen und Management-Berichten steht darüber hinaus im Buch „Planung und Reporting im BI-gestützten Controlling“ von Professor Dietmar Schön im Mittelpunkt. Hierin lesen Sie auch mehr über die operativen Steuerungsbereiche, z. B. im Vertriebs-, Einkaufs- und Produktions-Controlling.

Kennzahlensysteme kommen als Rahmen in vielen, zumeist größeren Unternehmen zum Einsatz. Für den operativen Einsatz müssen sie allerdings auf die Anforderungen der Organisation und Branche zugeschnitten werden.

Wie ist der Status quo im Mittelstand?

In mittelständischen Unternehmen sind Kennzahlen aktuell eher selten systematisch im Steuerungsprozess verankert. Management und Führungskräfte entscheiden vielerorts nach wie vor anhand ihres Bauchgefühls oder nutzen Kennzahlen lediglich rudimentär (z. B. in einzelnen Funktionsbereichen oder ausschließlich für die Erfolgs- und Liquiditätssteuerung) bzw. im Rahmen der gesetzlichen Vorgaben (z. B. Bilanzkennzahlen). Dazu sind strategische Ziele häufig weder klar genug kommuniziert noch mit passenden Kennzahlen verknüpft. Diese mangelnde Transparenz schränkt Unternehmen in ihrer Entscheidungsfindung ein.

Weiterhin müssen für Kennzahlensysteme grundlegende Basisdaten wie z. B. die Kalkulationen ermittelt werden. Der Geschäftsführer eines mittelständischen Unternehmens, das mit CIC ein Controlling-System etablierte, drückte es am Anfang der Zusammenarbeit exemplarisch so aus:

„Wenn bei uns ein LKW aus dem Hof fährt, wissen wir momentan nicht, ob wir damit Geld verdienen.“ Es fehlten hier insbesondere Kennzahlen für die Erfolgsmessung, wie z. B. produktbezogene und logistikorientierte Kostenquoten und Deckungsbeiträge.

Hier sind vor der Berechnung der Kennzahlen (z.B. Deckungsbeitrag) zunächst die richtigen Bewertungen der Leistungen, hier in Form der Kalkulation, zu bestimmen. Natürlich gibt es auch im Mittelstand Firmen, die ihre Steuerungsqualität mithilfe von Kennzahlen signifikant verbessern. Im Gros lässt sich aber sagen, dass Kennzahlen zwar als Führungsmittel anerkannt, aber noch zu selten gezielt zum Einsatz kommen.

Kennzahlen sind kein Selbstzweck

Dies hängt auch mit der Komplexität der Aufgabe zusammen. Einige Firmen verlieren sich hierbei in Details. Sie konzipieren umfangreiche Kennzahlensysteme, die Entscheidungen in der Praxis eher erschweren als erleichtern, da plötzlich zu viele Faktoren zu berücksichtigen sind. Häufig beobachten wir auch, dass Führungskräfte Kennzahlen anfordern, die die Mitarbeiter*innen mangels Expertise oder Datenquelle nicht liefern können.

Sich zu stark auf die Zahlen selbst zu fokussieren, bringt die Unternehmensführung nicht voran. Was es braucht, ist die richtige Mischung aus

- Kennzahlen, die eine schnelle Konzentration auf die wichtigen Entscheidungsprobleme erlauben, und

- weiteren Controlling-Instrumenten für die Planung und das Reporting, die Prognosen und Detailanalysen ermöglichen.

Wie gehen Unternehmen am besten vor?

Wie eine solche Mischung an Kennzahlen im Unternehmen entwickelt und in die Organisation eingebettet wird, hängt von zahlreichen Kriterien ab. Wesentlich sind in diesem Zusammenhang:

- Größe des Unternehmens

- Branche

- Geschäftsmodell

- Organisationsform

- strategische Ausrichtung

Beispielsweise kommt es bei KMU nicht selten vor, dass sie als Tochtergesellschaft in einen Konzern eingebunden sind. In dem Fall müssen sie nicht nur die Controlling-Anforderungen des Mittelstandes, sondern auch indirekt des Konzerns mit unterstützen und z. B. die notwendigen Kennzahlen für das Konzernrechnungswesen (EVA, ROCE, EBITDA, EBIT etc.) liefern. Die Entwicklung eines Kennzahlensystems ist fester Bestandteil der Auswahl geeigneter Controlling-Instrumente. Hierbei geht es darum, anhand des Status quo zu bestimmen, welche Kennzahlen im Zuge der sinnvollen Weiterentwicklung des Controllings relevant sind. Dafür ist eine umfassende Analyse des gegenwärtigen Controlling-Systems unabdingbar.

Sollten Ziele „SMART“ sein?

In Veröffentlichungen über Controlling-Kennzahlen empfehlen Autor*innen häufig, sich bei der Entwicklung von Kennzahlen an der SMART-Methodik zu orientieren. Demnach ist eine Kennziffer spezifisch (auf einen betriebswirtschaftlichen Sachverhalt fokussiert), messbar, erreichbar (vom Englischen attainable), realistisch und zeitbezogen (time-based). Diese Methode hilft Ihnen, einen Sachverhalt einzuordnen. Für die Prüfung und Qualitätssicherung von Kennzahlen ist diese Methode nützlich, für die Ableitung eines steuerungsrelevanten Kennzahlensystems ist jedoch mehr erforderlich.

Wie das Controlling im Unternehmen qualitativ einzuordnen ist und welche Rückschlüsse sich daraus für den Aufbau bzw. die Transformation des Kennzahlensystems ziehen lassen, zeigt ein von uns entwickeltes Reifegradmodell. Es enthält sechs Stufen, die logisch aufeinander aufbauen:

Reifegrad 0 – Rudimentäres Controlling

- Geringe Sensibilität für das Controlling

- Ermittlung der notwendigsten, teilweise gesetzlich vorgeschriebenen Kennzahlen

Reifegrad 1 – Rechnungswesen-nahes Controlling

- Controlling stützt sich auf Daten aus dem Rechnungswesen (Finanzbuchhaltung, Kostenrechnung)

- Vereinfachte Sicht auf die wichtigsten Kosten- und Erfolgszahlen

- Vereinzelter Einsatz von Kennzahlen für die Planung

- Unternehmen beginnen, Vergangenheit und Gegenwart anhand von Kennzahlen besser zu verstehen

Reifegrad 2 – Erweitertes Kosten- und Erfolgs- sowie Finanz-Controlling

- Transparentes Finanz-, Kosten- und Erfolgs-Controlling

- Führungskräfte können Kosten und Erfolge sowie die Liquiditätswirkung anhand von Kennzahlen verursachungsgerecht zuordnen

- Kostenträger sind hinsichtlich ihres Erfolges bewertbar

- Operative Planung rückt stärker in den Fokus

Den Status quo im CIC Controlling Check bestimmen

Verbesserungen im Controlling erfordern Investitionen in Inhalte, Organisations- und IT-Strukturen. Welche davon zielführend sind, zeigt der CIC Controlling Check. Hierbei entwickeln wir mit Unternehmen eine Roadmap für die Weiterentwicklung im Rahmen des Reifegradmodells. Es entsteht ein ausführliches Überblicksprofil, das die Stärken und Schwächen des Controlling-Systems aufdeckt und alle Stellhebel aufführt, die Unternehmen zur Verbesserung der Entscheidungsqualität bedienen müssen. Das Ergebnis sind sinnvolle Handlungsempfehlungen und Projektvorschläge, die in eine ganzheitliche Roadmap eingebettet werden.

Reifegrad 3 – Erweitertes operatives und strategisches Controlling

- Ausbau des Kennzahlensystems auf die betrieblichen Funktionalbereiche (Vertrieb, Beschaffung, Produktion, Logistik) und unterstützenden Aufgabenbereiche (Personal, IT etc.)

- Ausweitung der Planungs- und Steuerungsinstrumente

- (Alternativ/ergänzend) Auf- und Ausbau eines strategischen Controllings inkl. passender Kennzahlen

Reifegrad 4 – Erweitertes treiberbasiertes Controlling und Ausbau des strategischen Controllings

- Kosten- und Erfolgstreiber-Kennzahlen in den Funktionsbereichen und Fachabteilungen rücken in den Fokus

- Optimierungsmaßnahmen z. B. anhand von Predictive Analytics

- Integrierte Unternehmensplanung, unterstützt durch zentrale Kennzahlen, die alle operativen und strategischen Steuerungsgebiete umfasst

- Zunehmend strategisch ausgerichtete Unternehmenssteuerung mit strategischen Kennzahlen zur Steuerung der Zielerreichung

- Einstieg in ein systematisches Risiko-Controlling inkl. dazu passender Kennzahlen

Reifegrad 5 – Integriertes und wirkungsorientiertes Controlling

- Instrumente für strategische und operative Steuerung sind eng verzahnt

- Vollständig integrierte, dynamisch nutzbare Unternehmensplanung

- Controlling-Cockpit für die gesamte Unternehmenssteuerung in allen Controlling-Modulen mit ausgewogenen Management-Kennzahlen und -reports

- IT-gestützte Controlling-Systeme mit präskriptiver Analytics ggf. mit Unterstützung von geeigneten KI-gestützten Lösungen

- Operative, taktische und strategische Entscheidungen entstehen auf Basis ausgeprägter, verdichteter Informationen

- Dynamisches, wirkungsorientiertes, nachhaltiges Controlling mit entsprechenden Controlling-Kennzahlen

- Ausgeprägtes Chancen- und Risiko-Controlling

Das Reifegradmodell schafft eine Orientierungsgrundlage dafür, welche Kennzahlen und Instrumente für die kurz- und langfristige Verbesserung der betrieblichen Steuerung geeignet sind. Diese Grundlage muss im nächsten Schritt zu einem individuellen, bedarfsgerecht ausgestalteten Mix an Maßnahmen, Instrumenten und Kennzahlen führen.

Zusammengefasst

Kennzahlen zählen zu den bekanntesten und wichtigsten Instrumenten für erfolgreiche Unternehmenssteuerung. Sie sind verdichtete, konkrete Informationen, die – sinnvoll kombiniert in einem zielführenden, individuellen Kennzahlensystem – die Entscheidungs- und Steuerungsqualität des Managements erhöhen. Dies betrifft insbesondere die frühzeitige Wahrnehmung von Erfolgschancen und geschäftskritischen Risiken.

Kennzahlensysteme sind dynamisch. Führungskräfte sollten ihr gegenwärtiges System regelmäßig hinterfragen und ggf. anpassen, falls es den Management-Regelkreis aus Zielsetzung, Planung, Durchführung und Analyse nicht mehr ausreichend unterstützt. Dies erfordert eine ausführliche Überprüfung des aktuellen Status des Unternehmens. Daraus lassen sich die richtigen Maßnahmen und Kennzahlen für wirksame Verbesserungen definieren.

Controlling Webinare und Seminare:

Wenn Sie mehr darüber erfahren möchten, wie Sie Ihre Unternehmenssteuerung durch die richtigen Maßnahmen im Controlling verbessern können, empfehlen wir Ihnen unser Controlling Webinare (z. B. „So optimieren KMU die Erfolgstreiber in den Funktionsbereichen“ oder unsere Controlling Seminare. Unsere Referenten zeigen Ihnen zahlreiche Beispiele dafür, wie Sie in Ihrem Unternehmen oder in Ihrem Unternehmensbereich wichtige Treiber identifizieren und für die dezentrale und zentrale Steuerung etablieren.

Autor: Prof. Dr. Dietmar Schön

ist im Fachbereich Wirtschaft für die Fachhochschule Dortmund mit dem Schwerpunkt Business-Intelligence-gestütztes Controlling tätig. Als Partner für das Controlling-Innovations-Center, teilt er sein Wissen in Seminaren und Webinaren für alle Interessierte für modernes Controlling.

Eine List mit Veröffentlichungen, sowie weiteren Informationen finden sie auf folgenden Seiten

Sie möchten das Potenzial der Digitalisierung für Ihr Controlling kennen lernen, haben vertiefende Fragen oder weitere Ideen? Nehmen Sie Kontakt zu uns auf.